“百亿酒企”吸走九成净利,白酒市场大洗牌加速进行

随着四月末上市白酒企业接连公布2019年年报以及2020年第一季度报告,白酒市场高速增长的态势正逐渐减弱,转向更为稳定的发展。尤其是2020年第一季度受到新冠肺炎疫情的影响,白酒行业普遍对2020年全年的业绩表现持谨慎观察的态度,白酒企业们设定的2020年业绩增长目标也显得更为“小心翼翼”。

但无论是稳中有升的2019年业绩,还是大幅下挫的2020年一季度数据,都在一定程度上显示出中国白酒市场日益明晰的集中化趋势。全国性龙头酒企与区域龙头酒企更借助高端产品在白酒市场越发强势的地位,不断在各省市“攻城略地”,挤占区域酒企的生存空间。而那些在白酒市场大趋势下逐渐掉队的酒企们,所面临的压力可想而知。白酒行业也将又一次迎来大洗牌时代。

龙头效应凸显

纵览上市白酒企业2020年第一季度的业绩表现不难看到,龙头企业在总营业收入的组成中占据绝对主力。19家上市白酒企业的总营业收入为768.28亿元,其中位居前两位的茅台与五粮液达到了446.43亿元,占比高达58.11%,而将视线扩大到前三位的茅台、五粮液、洋河三家全国性白酒企业之后,这一占比提高至70.17%,达到539.11亿元。

龙头企业的绝对“统治地位”同样带来了极高的净利润占比。在上市白酒企业第一季度总计301.87亿元的净利润中,茅台与五粮液合计207.98亿元的净利润占据了68.9%的比例,远高于在总营业收入中的占比;而将位居第三位的洋河纳入后,这一比例提升至82.15%,达到248亿元。

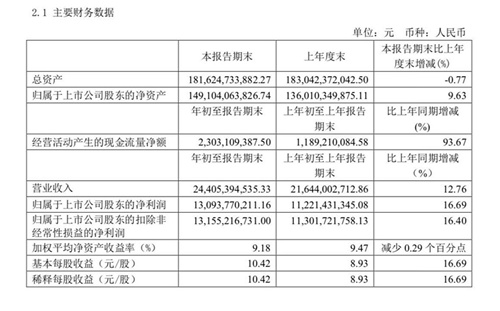

贵州茅台2020年第一季度报告主要财务数据

有观点指出,2020年第一季度新冠肺炎疫情正进一步加速白酒行业洗牌。龙头企业与区域性白酒企业之间的差距正不断拉大,尤其是随着新冠肺炎疫情期间线下白酒消费场景的缺失,具备更高品牌力量与抗风险能力的龙头白酒企业,正在加速蚕食区域白酒企业的市场空间。这一点从2020年第一季度各大白酒企业的业绩增长速度中也可见一斑。

2020年第一季度,19家上市白酒企业中,营业收入同比实现增长的仅有5家企业,分别是贵州茅台的12.76%增速、五粮液15.05%增速、顺鑫农业酒类业务(牛栏山)15.93%的增速、山西汾酒1.71%增速以及皇台19.1%增速;净利润实现增长的同样有5家白酒企业,不过与营收情况略有不同,进入增长序列中的白酒企业分别是贵州茅台16.69%增速、五粮液18.98%增速、山西汾酒39.36%增速、泸州老窖12.72%增速以及酒鬼酒32.24%增速。

从上述数据中可以看到,净利润在第一季度实现增长的白酒企业,除了酒鬼酒以外均为在全国范围内具备较强品牌号召力的企业,值得一提的是,面对新冠肺炎疫情对白酒市场的强烈冲击,依然实现了营业收入、净利润两位数增长的,只有位居龙头地位的贵州茅台与五粮液。

集中化趋势延续

受贵州茅台与五粮液带来的龙头效应影响,白酒市场空间正加速向行业领先企业集中。尽管2020年第一季度数据不能完全显示出全年白酒市场的分化情况,但2019年的数据,已直接体现当前白酒市场的集中化趋势正在加速。

从上市白酒企业发布的2019年年报中可以看到,在行业增速放缓的大前提下,绝大部分白酒企业依然实现了营业收入与净利润的两位数增长。其中营收增速超过15%的白酒企业,有贵州茅台的16.01%增速、五粮液25.2%增速、泸州老窖21.15%增速、山西汾酒25.79%增速、古井贡酒19.93%增速、今世缘30.35%增速、水井坊25.53%增速、舍得酒业19.79%增速、酒鬼酒27.38%增速以及皇台288.67%增速。这些企业中,除了皇台的高增速是因为债务重组等事项实现以外,其余企业均延续了近几年较好的增长态势。

值得注意的是,2019年山西汾酒、古井贡酒以及顺鑫农业白酒板块(牛栏山)迈入营业收入百亿阵营。从公开数据能看到,2019年山西汾酒实现营业收入118.8亿元、古井贡酒实现营业收入104.17亿元、顺鑫农业酒类业务实现营业收入102.89亿元。

百亿阵营与其他上市白酒企业之间的营业收入规模差距明显。在百亿阵营之后,营业收入规模最高的今世缘,营收还不到50亿元,为48.7亿元。50亿到100亿之间的空白也正是白酒行业集中化趋势延续的一种体现。事实上,在2019年上市白酒企业合计为2383.22亿元的总营业收入中,百亿阵营贡献了2070.69亿元,占比达到86.89%;净利润体现则更为明显,百亿阵营合计为746.69亿元(除顺鑫农业)的净利润,占据了814.32亿元净利润总数(除顺鑫农业)的91.7%。

另外,贵州茅台与五粮液两家龙头企业在2019年的营业收入与净利润分别相加后,达到了1355.4亿元与586.08亿元,在上市白酒企业中的占比分别为56.87%与71.97%,这一数据与2018年相比不降反增。2018年,贵州茅台与五粮液的营业收入相加,占据上市白酒企业总营收的55.23%;而净利润相加后,占上市白酒企业总净利润的70.31%。

业内人士表示,茅台五粮液一骑绝尘的业绩总量意味着龙头企业在现有竞争格局下已牢牢坐稳了“江山”,尤其是在高端白酒板块占据绝对优势,目前龙头酒企正在全国范围内加大系列酒的布局力度,挤占区域白酒的市场空间。而上市白酒企业最为激烈的竞争区间,集中在百亿阵营剩余的几家企业中以及30亿元左右规模至50亿元规模的企业间。

区域市场加速淘汰

事实上,从目前上市白酒企业的布局以及业绩组成中能够看到,百亿阵营内部的竞争以及区域白酒企业之间的竞争,就是高端白酒话语权的竞争。在贵州茅台与五粮液分别占据了酱香型白酒与浓香型白酒高端产品的制高点,泸州老窖旗下的国窖1573与洋河的梦之蓝系列在全国范围内已获得一定话语权之后,次高端板块成为白酒高端化趋势下竞争最为激烈的“红海”。

浙商证券在其发布的研报中便指出,“白酒行业整体步入量减价增的背景下,次高端是白酒行业增速最快的成长型价格带,是行业发展的主要动力。一方面高端白酒持续提价为次高端打开价格空间,一方面随着人均可支配收入水平的提升,消费升级背景下次高端价格带将持续扩容”。浙商证券同时指出,新冠肺炎疫情的影响更多在于短期影响,不能改变次高端白酒领域从长期来看所具有的量价齐升情形,未来在全国范围内以及重点区域市场能够打赢次高端“决战”的酒企依然值得关注。

高端与次高端白酒意味着上市白酒企业的未来,也成为了筛选“掉队者”们的有力武器。从各大白酒企业的公告中,新京报记者发现,加大高端产品在企业营收组成中的占比,成为了白酒企业推动业绩增长的主要方式。口子窖在其年报中表示,高档白酒产品是2019年企业业绩的主要拉动力;水井坊在其年报中指出,对高端化布局的坚持,尤其是在高端消费场景上的深入挖掘,成为企业扩大市场份额的重要策略;而舍得酒业高档酒的销售收入增长幅度达到23.07%,在其2019年的全国化布局过程中,资源也向高端市场容量较大的华东、华南市场进行了倾斜。

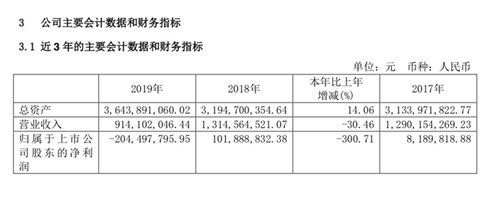

与此相对应的,是那些在高端市场掉队的企业们不得不面临被市场淘汰的危险。曾作为徽酒市场主要品牌的金种子酒,2019年却掉入了巨亏的泥潭。全年营业收入为9.14亿元,同比下滑30.46%,归属于上市公司股东的净利润亏损2.04亿元,同比下滑300.71%。从企业的解释来看,高端产品市场基础薄弱导致企业业绩持续下滑。融泽咨询酒类营销专家刘晓威在接受新京报记者采访时也指出,战略不清晰、产品结构升级滞后、销售网络体系萎缩等核心问题,以及核心战略产品摇摆不定的局面,都注定了该企业的业绩会出现下滑。

金种子酒2019年年报主要会计数据和财务指标

业界观点认为,接下来高端白酒产品将继续引领白酒行业的风向,尤其是随着消费者消费越发理性,对产品品质、品牌力要求提升,白酒企业能否在高端、次高端产品领域赢得生存空间,将决定企业未来能否获得持续盈利的机会。而中低端白酒产品的市场空间也很大程度上将获益于高端、次高端产品外溢的品牌效应,进一步完善白酒市场的品牌格局。

免责声明:中广食安对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。转载目的在于传递更多信息,请读者仅作参考,并请自行承担全部责任。 本网站转载图片、文字之类版权申明,本网站无法鉴别所上传图片或文字的知识版权,如果侵犯,请及时通知我们,本网站将在第一时间及时删除。

我来说两句